По данным ЦБ, почти у каждого второго россиянина есть два непогашенных кредита. По информации Федеральной службы финансовых приставов, сумма просроченных долгов достигла 4,4 триллиона рублей. И, если возникла просрочка по кредиту, большинство должников задается вопросом: что делать?!

Не нужно затягивать

Итак, что будет за просрочку кредита? Как рассказали в пресс-службе Северо-Западного банка ПАО Сбербанк, основным последствием просроченной задолженности по кредиту является формирование негативной кредитной истории, а также начисление неустоек за несвоевременное внесение платежей. В разные периоды по разным кредитам процент неустоек составлял 20% в год; 0,5% в день от суммы остатка просроченной задолженности, а по кредитам, выданным после 1 июля 2014 года, - начисление срочных процентов на сумму просроченной задолженности. Чем больше срок просроченной задолженности, тем больше начисляется неустоек и процентов, что существенно увеличивает задолженность заемщика и ему сложнее возвращаться в график.

Реструктуризируй это

Зачастую банки готовы идти навстречу, если ситуация не совсем безнадежная. Для этого предусмотрено несколько способов. Как объясняет президент-председатель правления банка SIAB Галина Ванчикова, любой банк заинтересован в долгосрочном сотрудничестве с клиентом.

Галина Ванчикова: В большинстве случаев, когда ситуация не дошла до критического уровня, банки готовы обсуждать варианты. Клиенту может быть предложена реструктуризация кредита и кредитные каникулы, как одна из ее форм. В некоторых случаях, если заемщик предоставляет залог, могут быть пересмотрены условия договора.

Банкиры считают, что это наиболее оптимальный вариант решения вопроса, если нет средств оплатить долги.

Как рассказали в пресс-службе Сбербанка, банк предоставляет реструктуризацию заемщикам, находящимся в сложной жизненной ситуации, не позволяющей в полной мере обслуживать задолженность по кредитам. При документальном подтверждении фактов тяжелого материального положения заемщику может быть предоставлена отсрочка по уплате основного долга и частично процентов, увеличение срока кредитования, полное или частичное прощение неустоек. Условия реструктуризации в каждом конкретном случае устанавливаются банком индивидуально. Но в банке подчеркивают, что реструктуризация является временным решением финансовых проблем клиента и инструментом, перекладывающим бремя текущих платежей на будущие периоды.

Как отмечает Екатерина Алиева, директор департамента по работе с просроченной задолженностью Росбанка, реструктуризация долга по кредиту выгодна и является одним из распространенных инструментов урегулирования просроченной задолженности в банковской сфере.

Екатерина Алиева: Условия зависят от продукта, периода и объема долга, желаний клиента. Стоит отметить, что этот инструмент предлагается контактным и добросовестным клиентам. При отсутствии платежей и контакта, а также при наличии злоупотреблений правом со стороны клиента, банку приходится обращаться в суд. Но даже на судебной стадии и на стадии исполнительного производства банк идет навстречу клиенту и готов заключить мировое соглашение.

Передай другому

Есть иной способ справиться с проблемой - рефинансировать кредит в другом банке. На сегодняшний день банкиры ожидают повышенного спроса на эту услугу. Ее суть в том, что, имея кредит в одном банке, который был привлечен под определенный процент, должник не может «тянуть» процентную нагрузку. В таком случае другой банк может предложить взять на себя кредитную нагрузку заемщика у конкурентов на боле выгодных условиях. Выгодно ли рефинансирование кредита? Предположим, если у человека есть два или три кредита в разных банках, то ведущие игроки рынка могут предложить ему перевести долги в один банк либо с продлением срока, либо с более сниженной ставкой. Если продлевается срок, сумма платежа в месяц может быть снижена практически вдвое. Стоит учитывать, что такие программы не касаются ипотечных займов.

Так какие документы нужны для рефинансирования кредита? По данным маркетмейкера - Сбербанка - список следующий:

- При рефинансировании потребительского кредита или автокредит:

- справка/выписка об остатке задолженности по рефинансируемому кредиту, содержащая информацию об остатке ссудной задолженности с начисленными процентами, заверенная печатью и подписью уполномоченного лица первичного кредитора и содержащая дату оформления;

- платежные реквизиты в стороннем банке, в том числе реквизиты счета для погашения кредита, номер кредитного договора, дата заключения кредитного договора, срок действия кредитного договора и/или срок возврата кредита, сумма и валюта кредита, процентная ставка. Как указывают банкиры, при отсутствии указанных данных в справке/выписке об остатке задолженности по рефинансируемому кредиту заемщиком может быть предоставлен любой из следующих документов:

- кредитный договор, в том числе индивидуальные условия кредитования, график платежей, уведомление о полной стоимости кредита;

- справка/выписка, в том числе подготовленная с помощью системы интернет-банк первичного кредитора;

- если текущим кредитором по рефинансируемому кредиту является кредитная организация, которая приобрела права требования по данному кредиту, дополнительно предоставляется уведомление об уступке прав требования по рефинансируемому кредиту или иные документы, подтверждающие права текущего кредитора по рефинансируемому кредиту.

- информация об остатке задолженности;

- номер договора (при наличии);

- дата заключения договора;

- сумма и валюта лимита по карте;

- процентная ставка;

- платежные реквизиты первичного кредитора, в том числе реквизиты счета для погашения задолженности по карте;

- справка/выписка об остатке задолженности по счету карты, в том числе подготовленная с помощью онлайн-банкинга интернет банка первичного кредитора;

- документ, отражающий операции по карте (информация/отчет/выписка и пр.);

- уведомление о полной стоимости кредита;

- кредитный договор/аналогичный договор с иным названием, содержащий условия предоставления/обслуживания карты, порядок возврата задолженности;

- документ, подтверждающий изменение реквизитов первичного кредитора/кредитора, изначально предоставившего кредитный договор;

- аналогичный договор с иным названием, содержащий условия предоставления/обслуживания карты, порядок возврата задолженности;

- документ, подтверждающий изменение реквизитов первичного кредитора/кредитора, изначально предоставившего кредит.

Если вы - банкрот

В крайнем случае, если ситуация с деньгами совсем патовая, можно объявить себя банкротом. Но это грозит определенными последствиями.

Как отмечают в пресс-службе Сбербанка, банкротство физических лиц - относительно молодой инструмент урегулирования, который находится в процессе своего становления и пока оценить его эффективность весьма сложно. В России воспользовались правом на банкротство ФЛ примерно 90 тыс. человек.

Екатерина Алиева: При отсутствии платежей и контакта, а также при наличии злоупотреблений правом со стороны клиента, банку приходится обращаться в суд. Но даже на судебной стадии и на стадии исполнительного производства банк идет навстречу клиенту и готов заключить мировое соглашение.

По ее словам Алиевой, при наличии обстоятельств, предусмотренных ФЗ «О несостоятельности (банкротстве)», клиент сам может инициировать процедуру банкротства. Для этого в банке настроен автоматический процесс мониторинга банкротства клиентов. При завершении банкротства гражданин освобождается от долгов, а кредитор получает возможность списать долг без налоговых последствий.

Какими могут быть последствия для должника, если он решит подать на банкротство физических лиц?

По словам Галины Ванчиковой, возможность объявить себя банкротом используется как крайняя мера - когда должник уже не в состоянии выполнять свои обязательства перед банками. Как правильно оформить банкротство физического лица?

Галина Ванчикова: На текущий момент эта процедура до конца не отлажена и сопровождается множеством нюансов. Заемщик признается банкротом на основании решения арбитражного суда. Должник подает исковое заявление и документально подтверждает факт неплатежеспособности, предоставляя справки обо всех доходах и расходах.

Кроме того, нужно понимать, что процедура эта недешевая, придется платить за услуги финансового управляющего, судебные процедуры.

Пока дело рассматривается, физлицо может быть ограничено в осуществлении имущественных сделок, выездах заграницу, распоряжении банковскими счетами. После завершения процедуры тоже появляется ряд ограничений: если в течение пяти лет клиент решит обратиться за новым кредитом, он обязан сообщить кредитору о факте банкротства в прошлом, а в течение трех лет со дня завершения банкротства запрещается занимать руководящие посты.

Галина Ваньчикова: В целом, нужно понимать, что процедура может занять не один год, она требует денежных расходов и сбора многочисленных справок, подразумевает под собой реализацию части имущества. К слову, на практике есть случаи, когда суд отказывался признавать физическое лицо банкротом. В целях регулирования ситуации с платежеспособностью физлиц Комитет Госдумы по финансовому рынку планирует этой осенью завершить работу над законопроектом, который ограничит долговую нагрузку заемщиков. Для погашения всех кредитов семья сможет тратить не более 50% от совокупного дохода. В случае невыполнения заемщиком данного требования банкам будет запрещено выдавать кредиты таким клиентам.

При оформлении кредитного договора любой ответственный человек рассчитывает на то, что ему удастся исполнить свои обязательства в полном объеме в установленный срок. Но обстоятельства бывают разные, ведь жизнь порой преподносит сюрпризы, и удержаться в графике выплат получается у немногих. Помешать своевременному внесению ежемесячного платежа могут непредвиденные расходы, больничный лист, задержка заработной платы, в конце концов, сокращение. И что в результате? Просрочка по кредиту, накапливающиеся долги, звонки банковских сотрудников и испорченные нервы и кредитная история. Нужно разобраться, какие могут быть последствия у пропущенного платежа, как решить проблему и какие шаги заемщиков могут быть неверными и помешать расплате с долгами.

Задержка платежа до 5 дней

Минимальные последствия ведет за собой незначительная просрочка по кредиту - от 3 до 5 дней. Как правило, банк напоминает заемщику о пропущенном платеже посредством СМС-банкинга либо звонками. Очень редко договор заемщика успевает попасть в руки службы взыскания или в коллекторское бюро. Гораздо чаще к сумме платежа успевает прибавиться неустойка в размере 300-700 рублей, плюс проценты за просрочку кредита. Подобный штраф налагается в расчете на то, что в следующий раз плательщику не захочется нести лишние расходы и увеличивать общую сумму выплат банку.

Гораздо сложнее обстоит дело с ситуацией, когда незначительные задержки становятся устойчивой тенденцией. Это может негативно отразиться на кредитной истории, не говоря уже о том, что в этом конкретном банке со следующим займом обязательно возникнут проблемы. Служба авторизации отнесется с подозрением к такому заемщику при подаче заявки, скорее всего, задаст множество неприятных вопросов, а то и вовсе откажет в выдаче кредита.

Еще одно из нежелательных последствий повторяющихся кратковременных задержек – взыскание всего долга досрочно. Такое условие может быть прописано в кредитном соглашении. Конечно, подобная ситуация является редкостью, ведь в таком случае банк теряет свой доход от ссуды. Но этот вариант нельзя полностью исключать, поэтому лучше стараться избегать даже изредка такого явления, как просрочка по кредиту.

Что делать

Избежать небольших задержек поможет заблаговременное внесение ежемесячного платежа. Лучший выход – не откладывать выплату на потом, полагаясь на достаточное количество дней до даты погашения. Дополнительной мотивацией станет прочтение пункта кредитного договора о просрочках и санкциях против них. Что делать, если нечем платить кредит? Первым делом нужно оповестить банк о задержке платежа. Не стоит избегать звонков кредитных менеджеров и специалистов по работе с задолженностями. Это негативно отражается на отношении банка.

Задержка платежа до месяца

Если задержка платежа в течение нескольких дней являлась результатом, скорее, недисциплинированности плательщика, то месяц просрочки по кредиту – это следствие серьезных обстоятельств, которые не могут зависеть от заемщика.

Факт просрочки не останется незамеченным и обязательно отразится на кредитной истории. Служба взыскания обратит внимание на заемщика, ему стоит ожидать множества звонков с вопросами о причинах задержки и сроках погашения платежа. Работа специалистов – настаивать на ближайшей оплате, поэтому иногда придется вести не самые приятные беседы. Звонки и письма могут поступать также родственникам и контактным лицам.

Что делать

Если заемщику заранее известно о возможных трудностях, ему стоит предупредить банк о задержке платежа. Иногда это помогает избежать штрафа или внесения записей в кредитную историю. Возможно, придется лично обратиться в отделение для написания заявления, в котором заемщик должен описать суть проблемы.

Если платеж уже пропущен, то первое, что можно сделать – это поскорее погасить его при первой же возможности, чтобы пеня за просрочку кредита не успела накопиться до размеров кругленькой суммы. При поступлении звонков от кредиторов лучше называть конкретные даты оплаты. Сотрудники банка обязательно зафиксируют принятую информацию от клиента. Оплата кредита в соответствии с названной датой будет сказываться на доверительных отношениях между заемщиком и финансовым учреждением.

Задержка платежа в течение трех месяцев

Если заемщик не смог погасить задолженность в течение месяца, и к его пропущенному платежу прибавляется другой, возврат в график становится непростой задачей. Если просрочка по кредиту составляет 2-3 месяца – это серьезный рубеж, перешагнув который, стоит принять решение о дальнейших действиях в отношении банка. Необходимо грамотно оценить свои возможности, чтобы понять, не требуется ли посторонней помощи для закрытия долгов.

Кредит с открытыми просрочками в течение нескольких месяцев – повод для звонков службы безопасности банка и коллекторских агентств. К звонкам можно подготовиться заранее, главное для заемщика в таком случае – быть уверенным в своих правах и обязанностях. Разговоров лучше не избегать, гораздо полезнее идти на контакт с банком, быть вежливым с сотрудниками, давать конкретные ответы.

Скорее всего, в отношении заемщика будет применяться моральное давление, ему расскажут обо всех возможных последствиях, начнут пугать судами, описью имущества, тюрьмой. Еще один метод воздействия на должника – запугивание родственников и друзей. В таких ситуациях важно сохранять спокойствие, не прятаться и не дерзить в ответ – сотрудники служб взыскания только выполняют свою работу.

Что делать

В каждом банке для подобных ситуаций предусмотрены различные решения. В любом случае можно рассчитывать на возможность мирного урегулирования вопроса, без обращений в суд. Первое, что нужно сделать – явиться в ближайшее отделение банка, описать проблему сотруднику кредитного отдела, выслушать его предложения. Скорее всего, заемщику предложат единовременно погасить всю задолженность и отменить накопившиеся пени и штрафы. А что делать, если нечем платить кредит? Возможные варианты:

- реструктуризация ссуды;

- отсрочка платежа;

- продление срока ссуды либо снижение процентной ставки.

Какое бы решение ни принял банк, оставшись без оплаты за кредит с открытыми просрочками, мирное урегулирование вопроса отразится на кредитной истории заемщика наименьшим образом.

Задержка выплат в течение года и более

Как правило, заминки с внесением платежа случаются у многих заемщиков, и большинство входит в график в пределах 4-5 месяцев максимум. Но что делать в совсем безвыходной ситуации должнику, у которого накопился год просрочки по кредиту?

В таких случаях банк обычно высылает заемщику уведомление о подаче заявления в судебные органы. С этого момента клиенту банка следует быть очень внимательным, вчитываться в содержание писем, отвечать на них, сохранять переписку, приготовить квитанции о совершенных платежах.

Кредит. Просрочка. Суд.

Итак, заемщик и банк не смогли договориться, и последний вынужден прибегнуть к крайним мерам. Часто финучреждение продает ссуду третьим лицам - это предусмотрено дополнительным соглашением к договору. А они особо не церемонятся с заемщиками, зато банку, по крайней мере, уже никто ничего не должен.

В случае если сотрудники банка передают дело заемщика в судебные инстанции, суд, скорее всего, вынесет решение в пользу финансового учреждения. Тогда должнику предстоит вернуть весь займ с начисленными процентами и штрафами. Незначительную сумму обычно высчитывают из заработной платы.

Часто суд при рассмотрении дела о просрочке кредита принимает решение о реализации залогового имущества. Если все идет к тому, не следует паниковать и тем более отдавать банку собственность до вынесения вердикта. Залоговое имущество лучше попытаться реализовать самостоятельно - так можно продать его по более выгодной цене и рассчитаться с долгами.

Исполнительное производство

Итак, сумма просрочки оказалась достаточно значительной, и вычетов из заработной платы не хватит для погашения долга. Суд подписывает постановление об изъятии имущества должника. Чего стоит ожидать? Во-первых, прятаться от судебных приставов или не открывать им дверь – это неверное решение, которое может привести к уголовной ответственности.

Во-вторых, судебные приставы не имеют права обобрать заемщика до нитки, есть список собственности, которая не может быть изъята:

- дом либо квартира, если это единственное место проживания;

- предметы личной гигиены и одежда;

- животные;

- награды и знаки отличия;

- продукты питания.

То есть приставы практически ничего не отберут, кроме предметов роскоши и бытовой техники. При этом если удастся установить факт покупки мебели или техники кем-либо из других членов семьи, то такие вещи тоже не смогут забрать.

В такой ситуации горе-заемщику только и остается, что следить за ценовым соответствием долга и конфискованного имущества, чтобы в случае неправомерных действий приставов суметь оспорить их в суде.

Как можно выйти из положения

При значительном сроке задержки платежа очень сложно самостоятельно пытаться рассчитаться с банком небольшими суммами. Начисленные пени, штрафы и просроченные проценты к этому моменту могут достигать уже половины суммы самого долга. Вносимые платежи будут направляться в первую очередь на покрытие штрафных санкций, при этом основной займ так и останется непогашенным, останется и просрочка по кредиту. Что делать в таком случае?

Выход один – ждать суда. Специалисты советуют вносить небольшие суммы не в счет погашения долга, а на депозит с возможностью пополнения, тогда ко времени судебных тяжб на балансе может скопиться достаточно денег для закрытия основного долга. Тогда заемщику стоит предложить банку списать эту сумму и мирно разойтись.

Как правило, финансовое учреждение может согласиться на такое решение, т. к. есть риск проиграть в суде и остаться вообще ни с чем. Ведь грамотный заемщик не упустит шанса указать судье на тот факт, что банк намеренно откладывал с судебным разбирательством, накапливая штрафы и пени для получения большей выгоды, при том что должник имел возможность вернуть то, что брал.

Как не стоит поступать

Любой заемщик при возникновении непредвиденной ситуации, которая привела к просрочке по кредиту, не должен предпринимать следующих мер:

- Оформлять кредит или займ для погашения просрочки. Это порождает замкнутый круг и загоняет заемщика в долговую яму, из которой будет еще сложнее выбраться.

- Избегать звонков сотрудников банка.

- Дерзить сотрудникам, вести себя невежливо.

Самое важное – это знать свои права и внимательно читать договор, тогда есть шанс мирно договориться с банком и избежать серьезных проблем.

Однако когда судебный акт вступит в законную силу и кредитор получит на руки исполнительный лист, то он может:

- потребовать от работодателя должника удерживать процент от заработной платы в счет оплаты долга;

- обратиться в банковские организации, где у должника открыты или счета и добиться погашения долга за счет имеющихся средств.

3. Что делать, если просрочить платеж по кредиту — действия должника 📝

В случае, если просрочки не избежать, должнику обязательно стоит выйти на связь с банком.

Для облегчения своего финансового положения он может попробовать договориться с банком о:

- Предоставлении кредитных каникул;

- Отсрочки платежа;

- Уменьшении суммы ежемесячного платежа при продлении срока самого периода кредитования;

Заёмщику нужно понимать, что игнорирование ситуации, требований банка, не спасет его от выполнения обязанностей по оплате долга. Для того чтобы не портить кредитную историю, не влезать в судебные разбирательства, стоит обговорить с банком все возможные пути решения возникшей проблемы.

Мы надеемся, что смогли ответить на ваш вопрос. Если же у вас остались ещё какие-либо вопросы, задавайте их в комментариях ниже. До новых встреч на страницах журнала РичПро.ру!

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

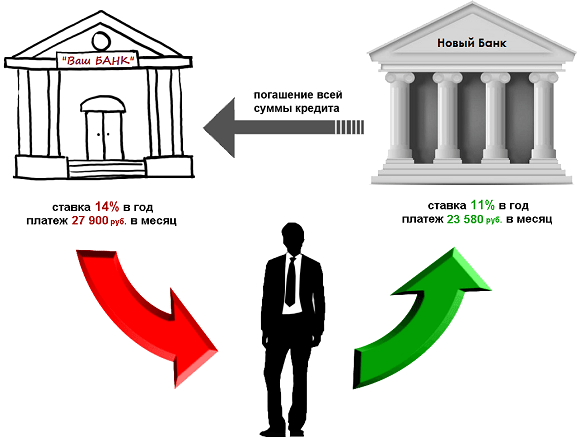

Рефинансирование кредита - быстрый выход из ситуации

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

Содержание

Большинство россиян хотя бы раз в жизни одалживали у банка. Брать кредит можно на покупку квартиры или автомобиля, квартиры или на потребительские нужды. Как правило, долг выплачивается не сразу, а разбивается на ежемесячные платежи, которые вносятся регулярно в определенную дату. Просрочка по кредиту грозит многими последствиями: начислением денежных штрафов, увеличением размера платежа и даже судебным разбирательством.

Что такое просрочка по кредиту

Просрочкой по кредиту называется задолженность перед банком по договору займа, не уплаченная в срок. С момента возникновения задолженности банк вправе назначить в отношении должника санкции – штрафы и пени, размер неустойки прописан в договоре. Они не слишком высокие, но размер долга может значительно увеличиться. Если разово просрочить выплату, финансовое учреждение может отнестись к этому лояльно. Системные задержки внесения платежей приведут клиента в ранг злостных неплательщиков и испортят его кредитную историю.

Правовое регулирование

Взыскание просроченной задолженности регулируется Гражданским кодексом РФ (параграф 1 глава 4). Грозить просрочка может тем, что банк потребует уплатить денежный долг досрочно с процентами (п.2, ст. 811 ГК РФ), если были нарушены сроки возврата займа. Законодательство не уточняет, касается это разового или систематического нарушения сроков выплаты.

Если задолженность крупная, финучреждения отдадут прерогативу взыскания долгов коллекторам, деятельность которых в законодательстве полностью не прописана. Их действия основываются на Административном и Уголовном Кодексе РФ, Законах 152-ФЗ от 27.06.2006 г. «О персональных данных», 218-ФЗ от 30.12.2004 «О кредитных историях», 127-ФЗ от 26.10.2002 «О банкротстве», 149-ФЗ «Об информации, информационных технологиях и защите информации».

Штрафные санкции и неустойки

Штрафные санкции по неуплате в срок платежа по кредиту являются неустойкой, которую банк будет требовать с заемщика в обязательном порядке. Нормативное обоснование штрафов и пеней (неустойки) – ст. 330 п.1 ГК РФ, а их действие прописано в ст. 395 ГК РФ. Неустойка не может начисляться на невыплаченную сумму. Размер пени зависит от срока невыплаты. За каждый день просрочки начисляют пени от 0,05 до 2% от суммы долга. Пеня может назначаться одновременно со штрафом, что значительно увеличивает сумму выплаты основного долга.

Штраф является разовой санкцией, которая применяется при каждой просрочке. Существует 4 вида штрафа:

- процент от суммы долга, который начисляется за каждый день задержки платежа;

- фиксированный штраф, к примеру – 300 рублей за каждую просрочку;

- идущий по нарастающей с определенным шагом (300, 500, 700 руб. за каждую задержку платежа);

- начисляются штрафы как процент от суммы невыплаченного долга;

Просроченная задолженность по кредиту - санкции банков

Финансовые учреждения весьма жестко реагируют на просроченность выплат по кредиту и стараются назначить максимально высокие суммы неустойки:

- Сбербанк назначает за каждый день неуплаты пеню в размере 0,5% от суммы долга;

- Промсвязьбанк – размер пени 0,06% ежедневно от суммы непогашенной задолженности;

- Альфа банк: для потребительских кредитов – пеня до 2% ежедневно, при кредитных обязательствах под залог недвижимости – 1%;

- ЮниКредитБанк – 0,5% от суммы всего долга;

- ВТБ 24 – 0,6% каждый день невыплаты займа;

- ХоумКредит – пеня начисляется на 10 день просрочки и составляет 1% в день.

Что делать, если просрочил кредит

Если понимаете, что по определенным причинам, например, из-за болезни, вы не можете вовремя погасить кредит, первое, что необходимо сделать – обратиться в банк. Финансовые учреждения заинтересованы в возврате долга и могут пойти на компромисс при предъявлении заемщиком достаточных оснований невозможности оплатить кредит. Банк может перенести даты платежа, снизить размер платежа или освободить от начисленных денежных штрафов. Это относится и к ипотечным кредитам.

На 3-5 дней

Когда возникают просрочки, лучше связаться с банковским сотрудником и попросить передвинуть сроки оплаты. Если образовалась просрочка по кредиту на пару дней, она может не повлиять на кредитную историю. Если это происходит постоянно, банк предлагает заплатить штраф или фиксированную пеню. Дополнительно появляется отметка, что заемщик неблагонадежен, это негативно отразится на его репутации в финансовом учреждении.

Просроченный кредит на месяц

При наличии просрочки на месяц и более, банки ведут активную работу с неплательщиками – пытаются связаться и напомнить о неплатеже. Не стоит их избегать, это еще более усугубит ситуацию. Если вы в курсе, когда обстоятельства позволят закрыть долг, лучше сообщить об этом сотрудникам банка. Возможно, пени или штраф при незначительных просрочках (сроком до месяца) начислены не будут.

Просрочка в банке сроком более 3 месяцев

Когда имеется просрочка платежа по кредиту больше, чем на три месяца, дело заемщика передается в отдел безопасности, который действует более жестко. Надо начать общаться с банком, проявление инициативы положительно скажется на вашем сотрудничестве. Собираются документы, подтверждающие невозможность оплатить задолженность.

Подается заявление в кредитный отдел с просьбой избежать штрафов, рефинансирования и пролонгации долга или согласовании дат погашения задолженности. Сотрудники могут проявить лояльность, особенно к тем, кто до этого не нарушал своих обязательств.

Рефинансирование кредита - плюсы и минусы

Рефинансирование долга – это предоставление денежного займа на льготных условиях для погашения основной задолженности, по которой была длительная просрочка кредита, если для этого имеются веские причины. Банк может пойти на уступки, ведь банкротство должника ему невыгодно, желательно вернуть долг хотя бы в далекой перспективе. Заемщик имеет хорошие шансы, если у него нет просрочек по прежним кредитам.

К плюсам относится техническое снижение процента, что приводит к уменьшению очередных платежей и возможность выбрать кредитное учреждение с самыми выгодными ставками рефинансирования. Но есть и минусы:

- необходимость снова собирать пакет документов;

- вероятное предоставление банку дополнительных финансовых гарантий;

- процедуре подлежат займы, взятые не более 12 месяцев назад.

Реструктуризация просроченного кредита

Процедура реструктуризации долга проводится только в том банке, где проводилось оформление кредита. Если у заемщика есть уважительные причины, финансовое учреждение может предоставить как вариант помощь по кредиту с большой просрочкой:

- получение пролонгации договора, что приводит к снижению ежемесячных выплат;

- изменения валюты долга;

- кредитные каникулы – освобождение от процентов или перерыв в графике погашения;

- отмена штрафных санкций;

- снижение процентной ставки.

Что делать если банк не идет на уступки

Если переговоры с кредитным менеджером результата не дают, и банк требует вернуть досрочно всю сумму, надо обратиться письменно к руководству банка. К заявлению должны быть приложены письменные подтверждения проблем, которые мешают выплате долга (например, медицинские справки). Банк может повторно рассмотреть просьбу об отсрочке платежей. В противном случае банк и заемщика ждет судебное разбирательство.

Обращение в суд

Банк вправе обратиться в суд с требованием взыскания задолженности с заемщика всей суммы по договору займа досрочно, если просрочка по кредиту составляет более трех месяцев. Это происходит, когда все другие способы договориться исчерпаны, и даже действия коллекторов не возымели результат.

При правильном оформлении кредитного договора суд присуждает заемщику выплатить долг принудительно и передает дело судебным приставам. Если же в договоре были найдены нарушения со стороны банка, суд может настоять на досрочном расторжении договора.

Объявление себя банкротом

Согласно «Закону о банкротстве физических лиц» №127-ФЗ от 29.06.2015 года процедура банкротства физического лица была упрощена, а минимальная сумма задолженностей составила 700 000 рублей. Это не очень выгодно кредитным организациям, но для тех, кто не может больше выплачивать долг банку оформить банкротство – значительная помощь по кредиту с большой просрочкой. Срок процедуры банкротства занимает от полугода и выше, причем банк будет противодействовать решению признать должника банкротом.

Погашение просроченного кредита

Когда появилась просроченная задолженность по кредитам, стоит попробовать договориться с банком об облегчении долгового бремени. Если консенсус не был найден, банк обратится в суд для принудительного погашения долга досрочно. Если у заемщика есть возможность, он может досрочно погасить долг, для чего надо направить соответствующее заявление в банк и положить денежную сумму, необходимую, чтобы закрыть заем, на счет в банке.

В ином случае состоится суд, заемщик будет обязан вернуть деньги банку в принудительном порядке. На суде сумма долга может быть уменьшена, если должник докажет свою несостоятельность. Непогашенный долг передается судебным приставам, которые действуют согласно следующим этапам:

- направляют на работу должника постановление о взыскании половины зарплаты в счет долга;

- арестовывают счета должника;

- изымают имущество, ему принадлежащее (когда была взята ипотека).

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Обсудить

Просроченная задолженность по займу - что делать, как избежать пени и плохой кредитной истории